Probablemente haya oído hablar de KYC, la abreviatura de «Conozca a su cliente«. Pero, ¿qué significa esto exactamente? Se trata del proceso de verificación de los clientes de una empresa, cuyo objetivo principal es luchar contra el fraude, el blanqueo de capitales y la financiación del terrorismo (LCB-FT). Para algunas empresas, como bancos y establecimientos financieros, se trata de una obligación legal que deben cumplir.

Definición de KYC (Conozca a su cliente)

¿Qué es KYC?

KYC, también conocido como «Know Your Customer», se refiere a un proceso puesto en marcha por las empresas para verificar y autenticar la identidad de sus clientes.

Como parte del proceso KYC, las empresas deben obtener información específica sobre sus clientes, como su nombre completo, dirección, fecha de nacimiento y documento de identidad. Esta recopilación de datos permite a las empresas asegurarse de que sus clientes son quienes dicen ser.

¿Para qué sirve KYC?

KYC permite a las empresas :

- Reducir los riesgos potenciales asociados a la actividad delictiva y el fraude financiero

- Cumplir las obligaciones reglamentarias vigentes (AML5 / LCB-FT)

- Proteger su reputación ofreciendo a sus clientes un servicio altamente seguro.

- Un mejor conocimiento de los clientes, sus necesidades y preferencias, lo que facilita la personalización de las ofertas y la mejora de la experiencia general del cliente.

¿Por qué es obligatorio el KYC?

Para algunas empresas, los procedimientos KYC son obligaciones reglamentarias destinadas a recopilar y actualizar los datos de los clientes. Enmarcadas en la legislación europea y nacional, estas obligaciones se basan en varias directivas contra el blanqueo de capitales (en particular, la 5ª Directiva LCB-FT, también conocida como AML5). La mayoría de ellos se han integrado en el Código Monetario y Financiero (CMF)El principal objetivo de estas directivas es reforzar el enfoque basado en el riesgo (garantizar que los principales riesgos a los que está expuesta una empresa se identifican, evalúan y gestionan adecuadamente) y luchar contra el blanqueo de capitales y la financiación del terrorismo.

Procedimientos KYC: ¿cuáles son los requisitos reglamentarios?

Para ajustarse a la normativa, las empresas afectadas deben cumplir una serie de obligaciones que responden a dos objetivos, establecidos en elartículo R. 561-12 de la CMF.

El primer objetivo es recopilar y analizar la información necesaria para comprender al cliente y la naturaleza de la relación comercial. Esto incluye los siguientes puntos:

- Identificar con precisión al cliente (moral o físico) y su naturaleza (profesional o no profesional).

- Identificación del beneficiario efectivo

- Establecer el perfil de riesgo del cliente: su cultura y experiencia de inversión, sus objetivos y métodos de inversión.

- Conocer el origen y el destino de los fondos implicados en las transacciones

El segundo objetivo es establecer procedimientos de corrección para garantizar que los datos recopilados se mantienen actualizados durante toda la asociación comercial.

Como estipulael artículo R. 561-12, las empresas afectadas deben recopilar, actualizar y analizar«la información necesaria para mantener un conocimiento adecuado de su relación comercial«.

En caso deauditoría por parte de la CNIL, los establecimientos profesionales afectados deberán poder facilitar su registro de actividades de tratamiento permanentemente actualizado para justificar los siguientes puntos:

- Cumplimiento continuo de todas las normas y obligaciones en materia de LCB-FT

- Cumplimiento de la normativa que regula el tratamiento de datos personales (GDPR)

- Cumplimiento de las obligaciones reforzadas de seguridad informática

Por último, las personas e instituciones profesionales sujetas al procedimiento KYC están obligadas a comunicar cualquier sospecha de fraude, blanqueo de capitales o financiación del terrorismo a Tracfin, la institución encargada de recopilar los informes. Este servicio de inteligencia francés depende del Ministerio de Economía, Hacienda y Soberanía Industrial y Digital.

Sanciones penales por incumplimiento de las normas KYC

LaAutorité de Contrôle Prudentiel et de Résolution (ACPR) es el organismo supervisor de la banca y los seguros. En Francia, tiene potestad para sancionar a las entidades que incumplan las normas KYC, desde una simple advertencia («blâme») hasta una multa de hasta 100 millones de euros (o el 10% del volumen de negocios total). En los casos más graves, la ACPR puede imponer laprohibición de ejercer una actividad. Existen 4 motivos de sanción:

- Autenticación insuficiente del cliente

- Sospechas de fraude, blanqueo de capitales o financiación del terrorismo no comunicadas a Tracfin

- Procedimiento inadecuado de corrección de KYC (actualización de datos de clientes)

- Plan de acción de cumplimiento ALD/CFT insuficiente

En 2022, el ACPR dictó 7 decisiones, que dieron lugar a multas por un total de más de 14 millones de euros. La gran mayoría de estas sanciones se refieren al sector de los seguros (60%) por incumplimiento de las obligaciones de KYC.

Webinar

Si desea más información, descargue la Replay gratuita del Webinar titulado «¿Cómo puedo automatizar la comprobación de los documentos del cliente durante un proceso de KYC?»

¿Quién está sujeto a KYC?

El artículo L561-2 del CMF enumera a todas las «personas sujetas a las obligaciones de lucha contra el blanqueo de capitales y la financiación del terrorismo». He aquí un resumen, ordenado por sectores:

Servicios bancarios y financieros

- Organizaciones e instituciones bancarias

- Entidades de pago

- Entidades de dinero electrónico

- Entidades de crédito

- Empresas de inversión

- Banco de Francia

- Personas que aceptan pagos en efectivo o dinero electrónico

- Cambiadores manuales

- Emisores de fichas de criptomoneda

Seguros y salud

- Empresas que figuran en el Código de Seguros

- Mutuas

- Fondo de pensiones de empleo complementario

- Intermediarios de seguros

Juego

- Operadores de apuestas y juegos autorizados

Personas dedicadas a las siguientes actividades con transacciones iguales o superiores a 10.000 euros

- Comercio de piedras y metales preciosos

- Comercio de obras de arte y antigüedades

- Venta voluntaria de muebles en subasta pública

- Alquiler de bienes inmuebles (alquiler igual o superior a 10.000 euros)

Otros sectores

- Expertos contables

- Auditores de cuentas

- Abogados, notarios, síndicos y mandatarios judiciales

- Agentes deportivos

- Caisses des règlements pécuniaires des avocats (cajas de compensación económica de los abogados)

- Secretarios de juzgados de lo mercantil

¿Cuándo debe realizarse el KYC?

Para los sectores afectados, el proceso KYC pasa a ser obligatorio en las siguientes situaciones:

- Apertura de una cuenta: Cuando un nuevo cliente desea abrir una cuenta, por ejemplo en un banco o en una plataforma de negociación, el procedimiento KYC es obligatorio para verificar su identidad y establecer una asociación comercial fiable.

- Transacciones financieras de 10.000 euros o más: Esto permite cumplir las normas LCB-FT al identificar a las personas implicadas en estas transacciones.

- Corrección de KYC: Actualización y rectificación de los registros de clientes existentes cuando falta determinada información, es incorrecta u obsoleta, con el fin de seguir cumpliendo la normativa LCB-FT.

- Realización de operaciones sensibles: Ciertas transacciones específicas, como la apertura de una cuenta bancaria extraterritorial o el cambio de grandes cantidades de divisas, requieren una estricta verificación reglamentaria para evitar abusos y garantizar la trazabilidad de los flujos de dinero.

¿Cuál es la diferencia entre KYC, KYB y KYT?

¿Qué es KYB (Conozca su Negocio)?

El KYB es un proceso utilizado por las entidades financieras para verificar la identidad y la actividad de las empresas con las que mantienen relaciones comerciales. Este procedimiento forma parte integrante de KYC y tiene por objeto prevenir cualquier actividad ilegal.

Cuando una empresa desea asociarse con una entidad financiera, ésta debe recabar información sobre la empresa para conocer su estructura, actividades económicas, modelo de negocio y beneficiarios efectivos. Esto permite a la institución financiera evaluar el nivel de riesgo asociado a la relación comercial propuesta.

La información solicitada durante el proceso del KYB puede variar en función del tipo de empresa y de la normativa vigente en cada jurisdicción. Sin embargo, entre los elementos comúnmente requeridos se incluyen:

- Documentos oficiales: como los estatutos de la empresa, los certificados oficiales de registro expedidos por la autoridad competente y cualquier documento que demuestre su existencia legal.

- Información sobre la estructura de propiedad: incluye la lista de beneficiarios efectivos, es decir, las personas que poseen la mayoría de las acciones de la empresa.

- Información empresarial: incluye la naturaleza de las actividades de la empresa, sus principales clientes y proveedores, y cualquier otra información pertinente para evaluar el nivel de riesgo.

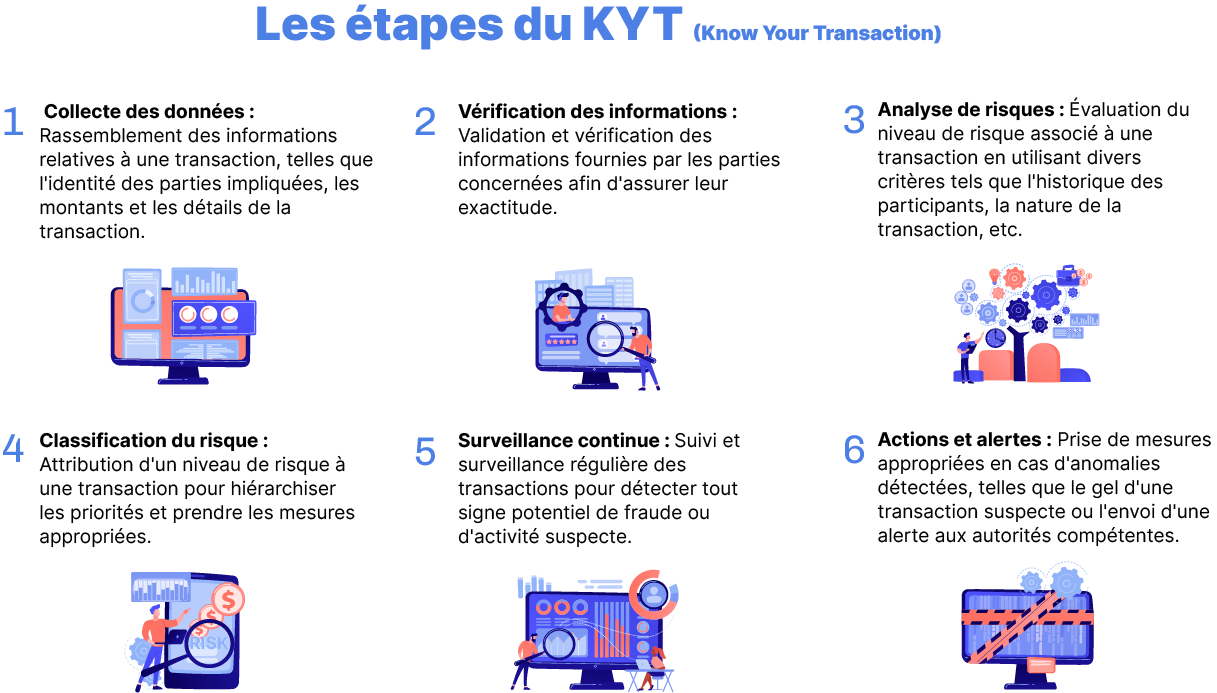

¿Qué es KYT (Conozca su transacción)?

KYT se centra en el seguimiento y análisis de las transacciones financieras realizadas por un cliente o entidad. Su principal objetivo es detectar actividades sospechosas analizando parámetros como los importes, las frecuencias y los países de origen o destino de los fondos.

Mediante sofisticados algoritmos y técnicas de aprendizaje automático, las entidades financieras pueden analizar los datos de las transacciones en tiempo real para identificar cualquier comportamiento anómalo o fraudulento y comunicarlo a Tracfin.

Diferencias entre KYC, KYB y KYT

La diferencia entre los 3 procesos radica en su aplicación:

- KYC se centra en identificar y verificar los datos personales de los clientes.

- KYB se centra en conocer en profundidad las empresas con las que mantiene relaciones comerciales.

- KYT se centra en supervisar las transacciones realizadas por clientes o empresas con el fin de detectar cualquier actividad sospechosa.

Es importante señalar que, a pesar de sus diferencias aparentes, los 3 conceptos son interdependientes y comparten un objetivo común: luchar contra el fraude, el blanqueo de capitales y la financiación del terrorismo.

Concierte una cita con uno de nuestros expertos para explorar cómo las soluciones de Netheos le permiten verificar la identidad de sus usuarios, de forma segura y sin perder conversión.

¿Cómo se realiza un KYC? Proceso en 5 pasos

En un proceso de KYC, hay varios pasos clave a seguir para garantizar una verificación precisa y fiable de los clientes. Estos son los principales pasos que debe tener en cuenta:

-

Recogida y verificación de los datos de los clientes

-

Comprender la relación comercial

-

Evaluación de riesgos

- ¿Es una persona políticamente expuesta (PEP)?

- ¿Dirige una empresa que presenta un alto riesgo de delincuencia financiera?

- ¿Está tratando sospechosamente de reducir sus obligaciones fiscales?

- ¿Le interesa un servicio considerado de alto riesgo?

-

Actualización de los datos de los clientes: corrección de KYC

-

Conservación de datos

El primer paso en el proceso KYC es recopilar y verificar los datos de sus clientes potenciales. El objetivo es crear un archivo KYC que contenga los documentos KYC esenciales del cliente, así como parte de su información personal. Si se trata de una persona física, debe preguntarle al menos su nombre completo, dirección, fecha y lugar de nacimiento y país de residencia. Para completar esta información y comprobar su exactitud, también tendrá que recopilar documentos KYC, como su DNI y un justificante de domicilio. Para automatizar este proceso, recomendamos el uso de soluciones de verificación basadas en IA como Netheos ID, que proporciona una comprobación completa de 4 puntos en solo 3 segundos: calidad, tipo, coherencia y autenticidad del documento.

En esta fase, debe comprender por qué el cliente desea utilizar sus productos o servicios y cómo piensa utilizarlos. Debe recopilar información sobre los tipos, el volumen y la frecuencia de las transacciones previstas y sobre los países implicados en dichas transacciones. Este conocimiento le ayudará a detectar cualquier actividad sospechosa potencialmente relacionada con el blanqueo de capitales.

El siguiente paso es evaluar el nivel de riesgo que plantea cada cliente. Para ello, tendrá que ser capaz de responder a una serie de preguntas. He aquí algunos ejemplos:

La información sobre los clientes cambia con el tiempo, por lo que los datos KYC deben revisarse y actualizarse periódicamente para garantizar su exactitud. Esto se conoce como remediación KYC. Por poner un ejemplo, si un cliente pasa a ser director de una empresa con alto riesgo de delincuencia financiera como consecuencia de un nuevo cargo o nombramiento, tendrá que actualizar su nivel de riesgo y recabar información adicional.

Según la normativa vigente, los sujetos obligados deben conservar los documentos KYC durante un determinado número de años tras el fin de la relación comercial. En Francia, el periodo de conservación de los datos relativos a las obligaciones de diligencia debida está fijado por ley en 5 años.

¿Qué soluciones KYC elegir?

Soluciones de automatización KYC de Netheos

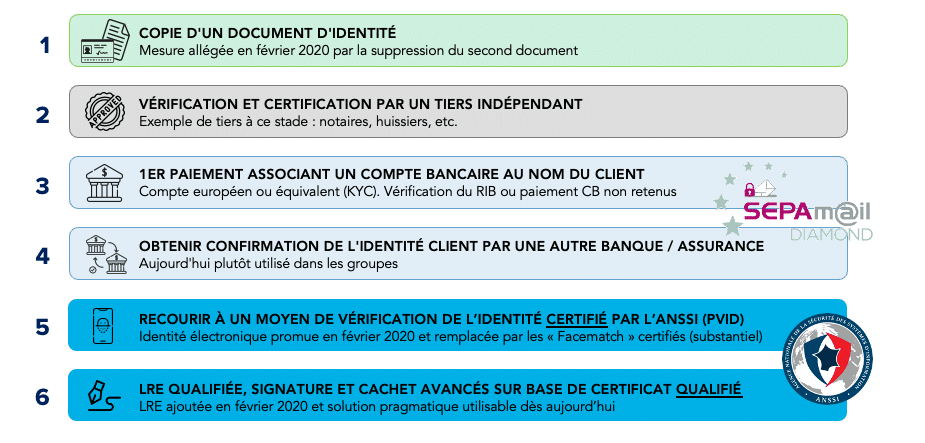

Para ser conformes, las soluciones KYC deben cumplir 2 de los 6 requisitos adicionales de diligencia debida de la 5ª Directiva LCB-FT (AML5).

La elección de una solución KYC depende de una serie de criterios, como la seguridad, el cumplimiento y la experiencia del usuario. Las soluciones de verificación de identidad de Netheos cumplen al 100% con la LCB-FT. Gracias a una tecnología propia de reconocimiento facial (denominada ®Facematch) basada en algoritmos de IA de última generación, nuestra son las más fluidas del mercadogarantizándole tasa de conversión máxima ¡! En función de sus necesidades en materia de seguridad y conformidad, puede elegir entre 3 soluciones.

Netheos ID+

La solución histórica más utilizada por nuestros clientes. Nuestra tecnología de reconocimiento facial ®Facematch Photo elimina el riesgo de suplantación de identidad. La ruta totalmente guiada ofrece un índice de conversión muy elevado, con un tiempo medio de realización de 48 segundos.

Utilización: Proceso KYC sencillo de incorporación de clientes, con poca necesidad de cumplimiento de normas

Conformidad LCB-FT: Si se combina con una solución SEPAm@il diamante

Netheos ID FAST

La versión de vídeo de nuestra tecnología de reconocimiento facial ®Facematch no sólo elimina el riesgo de fraude, sino que también simplifica todo el recorrido del usuario: la tasa de conversión se maximiza con un tiempo de finalización inferior a 40 segundos, ofreciendo la mejor experiencia de usuario del mercado.

Uso: Firma electrónica reconocida (FER), proceso KYC de incorporación de clientes sin complicaciones

Conformidad LCB-FT: si se utiliza para la firma electrónica reconocida (FER)

Netheos ID MAX

Sistema de verificación de identidad a distancia actualmente en proceso de certificación PVID por la ANSSI para cumplir las obligaciones legales impuestas a determinados sectores. La vía PVID de Netheoscombina IA y expertos humanos, disponibles 24/7 y con sede en Francia, con una vía de principio a fin en menos de 2 minutos.

Uso: Curso PVID

Conformidad LC B-FT: Solución auditada y en proceso de certificación por ANSSI, 100% conforme LCB-FT

Concierte una cita con uno de nuestros expertos para explorar cómo las soluciones de Netheos le permiten verificar la identidad de sus usuarios, de forma segura y sin perder conversión.

Documentos e información que deben recopilarse para un expediente KYC completo

El artículo R. 561-12 del CMF exige a las instituciones profesionales reguladas que«recopilen y analicen la información necesaria para comprender el propósito y la naturaleza de la relacióncomercial» con el fin de cumplir con la normativa LCB-FT. Para obtener esta información, las empresas utilizan formularios KYC, que se complementan con la recopilación de documentos KYC. Esta información del cliente se utiliza para compilar un archivo KYC completo.

Formularios KYC: ¿qué información básica debe recogerse?

La incorporación de clientes digitales es el proceso de dar la bienvenida e integrar a nuevos clientes en una empresa. En el centro de este proceso se encuentra la fase KYC, durante la cual las entidades en cuestión deben identificar a sus clientes. Tanto si sus datos se recogen mediante un formulario KYC en línea como si se hace en papel, la información esencial que debe recopilarse suele ser la misma. Se dividen en dos categorías, dependiendo de si el cliente es una persona física o jurídica.

Particulares

- Civismo

- Nombre y apellidos

- Apellido de soltera (si procede)

- Fecha de nacimiento

- Dirección postal completa

- Teléfono activo (móvil o fijo)

- Dirección de correo electrónico

- País de residencia

- Nacionalidad

- Profesión

- Empresario

- Sector de actividad

Además, hay información sobre las personas políticamente expuestas (PEP), es decir, si el titular de la póliza o un miembro directo de su familia ha ocupado un cargo político, judicial o administrativo importante en los últimos 12 meses.

Por último, las empresas deben recopilar información sobre la situación financiera y los objetivos de inversión del individuo:

- Renta neta anual del hogar fiscal

- Tipo de ingresos

- Activos financieros e inmobiliarios

- Empréstitos en curso

- Objetivos y horizonte de inversión

- Capacidad de asumir riesgos

- Experiencia de los inversores

- Prueba de la cultura y la comprensión financieras del cliente

Persona jurídica

- Nombre de la empresa

Forma jurídica (SA, SARL, SAS, EURL, etc.) - Nombre del representante legal

- Número SIRET

- Código APE

- Nombre de la actividad

- Domicilio social

- Teléfono

- Dirección de correo electrónico

Documentos KYC que deben presentar los particulares

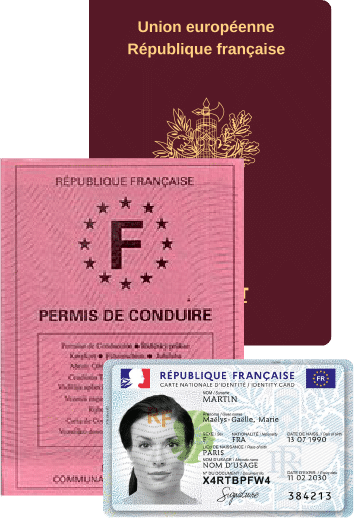

Documento de identidad válido (por ambos lados) :

- Documento Nacional de Identidad (CNI)

- Pasaporte

- Permiso de residencia

Así como una 2ª prueba de identidad para las personas con una cuenta bancaria fuera del EEE (Espacio Económico Europeo), incluido un permiso de conducir además de los 3 anteriores.

Por último, se le pedirá un justificante de domicilio con menos de 3 meses de antigüedad:

- Factura (electricidad, gas o agua)

- Factura telefónica

- Recibo de alquiler

- Certificado de seguro

- Títulos de propiedad

Documentos KYC que debe aportar como empresa

- Extracto de K-bis de menos de 3 meses

- Copia de los estatutos actualizados

- Copia a doble cara del documento de identidad del representante legal o firmante de la empresa

- Lista de accionistas mayoritarios que poseen más del 25% del capital de la empresa

Rellene el formulario y nos pondremos en contacto con usted lo antes posible.

Puede descubrir :

- Cómo podemos satisfacer sus expectativas, sus problemas y sus necesidades específicas

- Una demostración personalizada, que le permitirá apreciar la fluida experiencia que ofrecemos

- Opiniones de clientes y estudios de casos de empresas similares que han integrado nuestras soluciones

- Ventajas, beneficios y valor según su caso de uso