Come si definisce la frode?

Definizione di frode

La frode può essere definita come un’azione deliberata volta a ingannare, ingannare o truffare qualcuno al fine di ottenere un vantaggio personale illegittimo. In genere comporta l’uso di mezzi illeciti, come la falsificazione di documenti, la manipolazione di dati o l’inganno di persone al fine di ottenere denaro, beni, servizi o qualsiasi altra forma di vantaggio materiale.

Cosa si intende per frode?

Per qualificarsi come frode, l’atto in questione deve essere stato commesso intenzionalmente. Questo requisito è anche un principio fondamentale del diritto penale: secondo l’articolo L121-3 del nuovo CodicePenale, “non c’è crimine o delitto senza l’intenzione di commetterlo“. Tuttavia, la valutazione dell’elemento intenzionale può essere particolarmente complicata nella pratica. Pertanto, secondo il suddetto standard, un’imprecisione non intenzionale nei conti – anche se rilevante – costituisce un errore e non una frode.

Per essere considerata una frode, è quindi importante prendere in considerazione diversi fattori:

- La commissione di un atto: la frode comporta sempre un atto concreto piuttosto che una semplice idea o intenzione.

- Volontà: l’atto fraudolento deve essere stato commesso deliberatamente e intenzionalmente.

- Valutazione: l’intenzionalità può essere difficile da dimostrare legalmente perché si basa su elementi soggettivi come le intenzioni e le motivazioni del truffatore.

- Non intenzionale vs intenzionale: gli errori non intenzionali non sono considerati pratiche fraudolente, anche se possono avere conseguenze significative.

Qual è la differenza tra errore e frode?

Sebbene entrambi comportino un comportamento scorretto, differiscono nell’intento e nell’impatto.

Un errore è generalmente il risultato di un’azione involontaria o di una negligenza. Può verificarsi a causa di un’incomprensione, di una distrazione o di una mancanza di abilità. Le conseguenze di un errore possono variare a seconda del contesto, ma raramente sono intenzionali e spesso possono essere corrette con misure adeguate.

La frode, invece, implica l’intenzione deliberata di ingannare o danneggiare un’altra persona. Si basa su un atto deliberato volto a ottenere un vantaggio sleale o a causare perdite a terzi. La frode può assumere diverse forme, come la falsificazione di documenti, la manipolazione della contabilità, l’appropriazione indebita di fondi o l’uso fraudolento di beni o servizi.

Quindi:

- Un errore è involontario, mentre la frode è intenzionale.

- Gli errori sono il risultato di una negligenza o di un’incomprensione, mentre la frode ha lo scopo di ingannare o danneggiare deliberatamente.

- Un errore può essere generalmente corretto, mentre la frode può portare a gravi conseguenze e perdite finanziarie.

Qual è la differenza tra frode e corruzione?

Frode e corruzione sono due concetti distinti, anche se spesso vengono associati per le loro caratteristiche simili. Ecco alcuni punti chiave per differenziare questi due concetti:

Definizioni

- La frode può essere definita come un’azione deliberata volta a ingannare o fuorviare altri al fine di ottenere un vantaggio illegale o ingiustificato. Spesso comporta la manipolazione di informazioni o beni.

- Si parla di corruzione quando una persona in posizione pubblica o privataabusa del proprio potere in cambio di un vantaggio personale o per favorire gli interessi di terzi.

Giocatori coinvolti

- La frode può coinvolgere sia individui che intere organizzazioni che agiscono nel proprio interesse personale.

- La corruzione coinvolge generalmente funzionari governativi, dipendenti pubblici, dirigenti di aziende pubbliche e talvolta anche politici.

Metodi utilizzati

- Le frodi possono assumere forme diverse a seconda del contesto, come appropriazione indebita, contraffazione, appropriazione indebita di fondi o furto di identità.

- La corruzione si basa principalmente sull’uso di tangenti, favoritismi e appropriazione indebita di fondi pubblici.

Conseguenze legali

- Entrambi i reati sono generalmente perseguiti e puniti dalla legge, anche se le sanzioni e le pene possono variare a seconda della gravità dell’atto commesso e delle giurisdizioni coinvolte.

Fissate un appuntamento con uno dei nostri esperti per scoprire come le soluzioni Netheos vi permettono di verificare l’identità dei vostri utenti, in modo sicuro e senza perdere la conversione.

Quali sono i diversi tipi di frode?

Frode finanziaria

- Frode con carta di credito: uso non autorizzato di una carta di credito o di debito per effettuare pagamenti.

- Frode contabile: manipolazione dei dati finanziari di un’azienda per nascondere le perdite o esagerare i profitti.

- Manipolazione del mercato azionario: azione volta a manipolare il prezzo di un’azione o di un titolo sui mercati finanziari al fine di ottenere un profitto illegittimo.

- Riciclaggio di denaro: Il processo attraverso il quale il denaro acquisito illegalmente viene reso legale nascondendolo in transazioni finanziarie legittime.

- Frode fiscale: la pratica di eludere o evitare illegalmente il pagamento delle imposte dovute allo Stato.

- Frode assicurativa: presentazione di false richieste di rimborso assicurativo al fine di ottenere un rimborso indebito.

Frode d'identità

- Furto d’identità: impersonare un’altra persona per accedere alle sue informazioni personali, commettere reati o intraprendere attività fraudolente a suo nome.

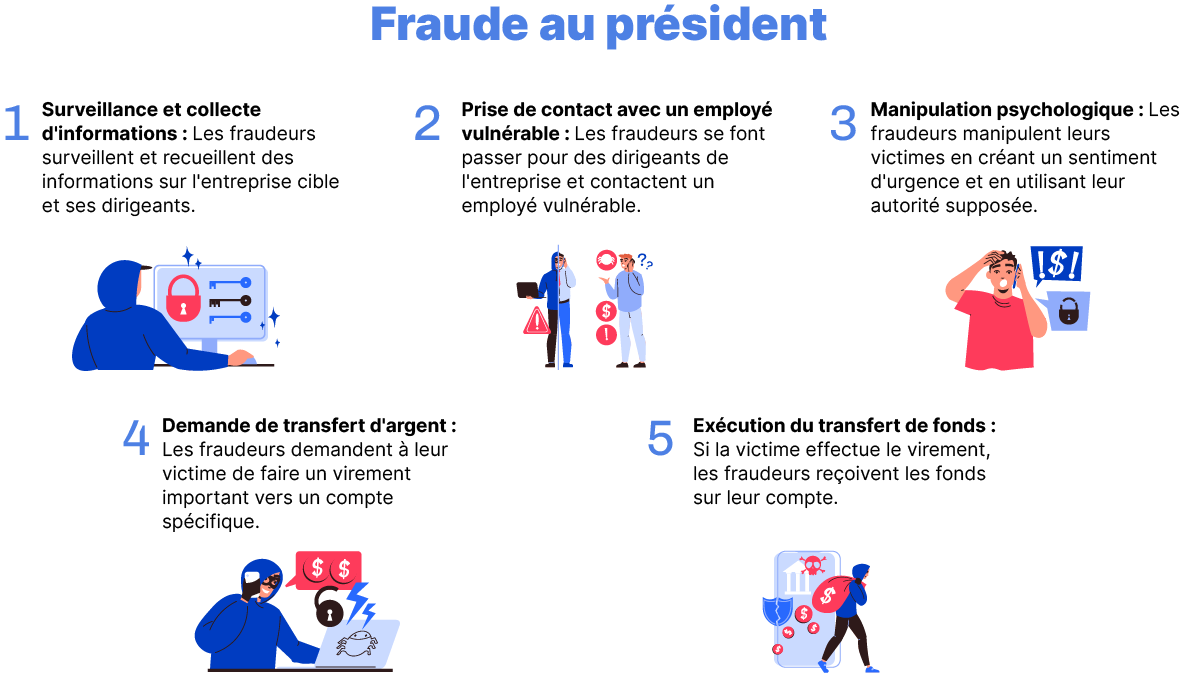

- Frode del presidente: nota anche come frode dell’amministratore delegato o frode d’emergenza, è una pratica in cui i truffatori si fingono un dirigente o una terza parte fidata per ingannare il dirigente e indurlo a effettuare ingenti trasferimenti di denaro.

Frode documentale

- Contraffazione di banconote: produzione e utilizzo di banconote falsificate allo scopo di ingannare privati o istituzioni finanziarie.

- Falsificazione di documenti ufficiali (passaporti, patenti di guida, ecc.): Produzione e utilizzo di documenti ufficiali falsificati al fine di usurpare un’identità o ottenere l’accesso a determinati privilegi e vantaggi.

- Falsificazione di documenti amministrativi (fatture, redditi, ecc.): Produzione e utilizzo di documenti amministrativi falsificati al fine di ottenere indebiti vantaggi economici o di evitare determinati obblighi.

- Falsificazione di diplomi o certificati: creazione e utilizzo di diplomi o certificati falsi per ottenere un impiego, una promozione o benefici professionali non legittimamente meritati.

Frode alla sicurezza sociale

- Falsa dichiarazione del reddito o della situazione familiare: la pratica di mentire sul reddito o sulla situazione familiare al fine di ottenere indebiti benefici finanziari.

- Frode alle prestazioni sociali (CAF, Pôle Emploi, frode alla sicurezza sociale): ottenimento fraudolento di prestazioni sociali dichiarando falsamente di averne diritto per ricevere pagamenti mensili non dovuti.

- Lavoro nero: La pratica illegale di esercitare un’attività professionale senza fare una dichiarazione ufficiale alle autorità fiscali e previdenziali.

Frode commerciale

- Inganno su prodotti o servizi: pratica commerciale ingannevole che consiste nel mentire sulle caratteristiche, la qualità o i vantaggi di un prodotto o di un servizio al fine di trarre in inganno i consumatori.

- Manipolazione dei prezzi: azione volta a influenzare artificialmente i prezzi su un mercato al fine di massimizzare i profitti, spesso a spese dei consumatori (ad esempio, durante i saldi: il prezzo di vendita è in realtà lo stesso del prezzo originale).

- Contraffazione di prodotti: produzione e vendita di prodotti contraffatti che imitano marchi famosi, violando così i diritti di proprietà intellettuale.

- Pubblicità ingannevole: diffusione di informazioni false o fuorvianti nell’ambito di una campagna pubblicitaria per indurre i consumatori ad acquistare un prodotto o un servizio.

- Concorrenza sleale: pratica commerciale illegale che consiste nell’adottare strategie scorrette con l’obiettivo di danneggiare i concorrenti e ottenere un vantaggio sleale sul mercato.

Frode informatica / crimine informatico

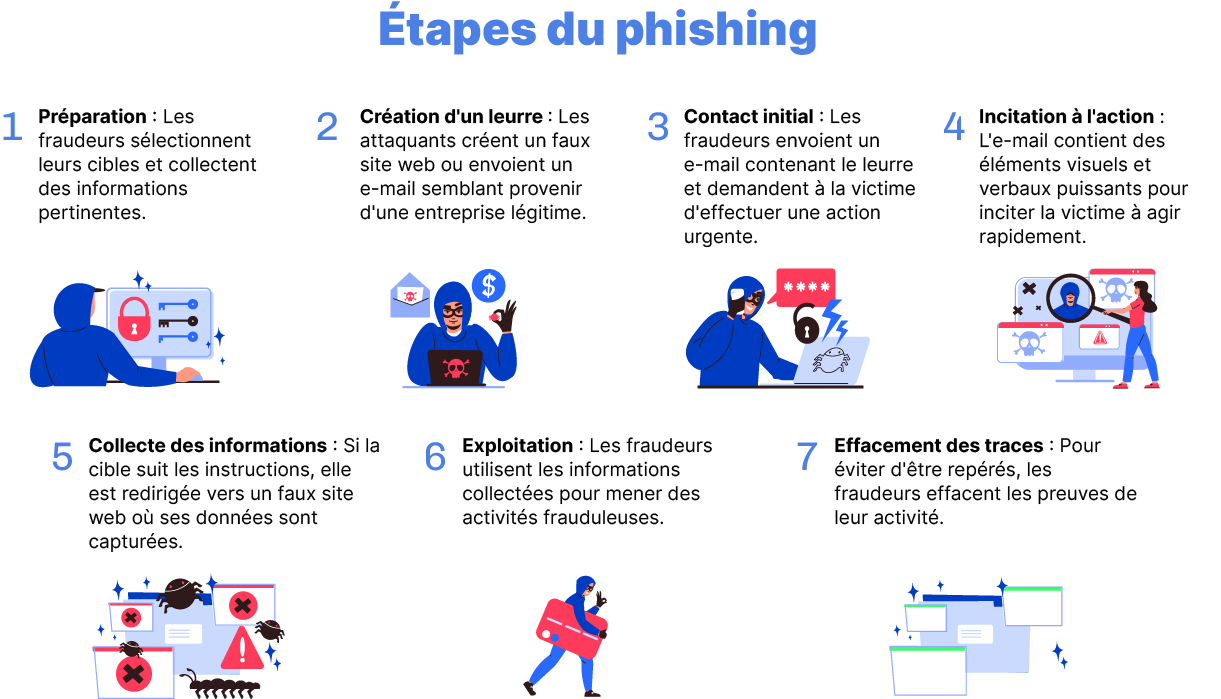

- Phishing: Una pratica fraudolenta che prevede l’uso di e-mail, messaggi di testo o siti web contraffatti per rubare le informazioni personali sensibili degli utenti.

- Malware e ransomware: utilizzo di software maligni e virus per accedere illegalmente ai sistemi informatici, rubare informazioni personali o prendere il controllo di un computer senza il consenso del proprietario.

- Attacchi di negazione del servizio (DDoS): tipo di attacco che mira a sopraffare un sito web o una rete specifica generando una quantità massiccia di traffico, rendendo il servizio non disponibile per gli utenti legittimi.

Frodi online

- Frode nelle vendite online: la pratica di ingannare gli acquirenti vendendo loro prodotti o servizi inesistenti, di scarsa qualità o non conformi alla descrizione pubblicizzata.

- Vendite piramidali o schema Ponzi: meccanismo illegale in base al quale i partecipanti vengono remunerati principalmente attraverso il reclutamento di nuovi partecipanti piuttosto che attraverso l’effettiva vendita di prodotti o servizi.

- False truffe alla lotteria o all’eredità: tentativi di frode in cui alle vittime viene detto che hanno vinto una lotteria o ereditato una grossa somma di denaro, ma devono pagare una tassa per accedere alle loro vincite.

- Truffa online: pratica in cui i truffatori instaurano relazioni online con l’obiettivo di truffare i loro #partenaire, spesso chiedendo loro denaro con il pretesto di una situazione difficile.

Cosa fare in caso di frode?

Cosa fare se si è vittima di una frode?

Quando ci si trova di fronte a una situazione di frode in Francia, è fondamentale adottare misure adeguate per proteggere i propri interessi.

Qualunque sia il tipo di frode, il primo passo è sempre quello di contattare la polizia o la gendarmeria locale per fornire tutti i dettagli rilevanti, come le date, le somme di denaro coinvolte e le prove disponibili. Assicuratevi di conservare una copia del rapporto sull’incidente per il vostro archivio.

Ecco i passi da compiere se si è vittima di una frode, a seconda del tipo di frode:

Frode con carta di credito

Segnalazione di frode su Perceval

Dopo aver informato la polizia o la gendarmeria locale, si raccomanda vivamente di segnalare il fatto a Perceval, un servizio online gestito dal Ministero dell'Interno.

Bloccate immediatamente la carta di credito e informate la vostra banca

È necessario bloccare la carta (o disattivarla temporaneamente) e interrompere il pagamento! Ciò significa che la carta di credito non potrà più essere utilizzata. Per farlo, accedete all'area personale del sito web o dell'applicazione della vostra banca, di solito nella sezione relativa alla vostra carta bancaria. Dovreste anche informare la vostra banca di tutti i dettagli della frode, comprese le transazioni sospette e gli eventuali conti o carte bancarie compromessi. Il vostro istituto finanziario può quindi prendere provvedimenti per bloccare o annullare queste transazioni fraudolente.

Controllate regolarmente gli estratti conto bancari

Dovreste controllare attentamente tutte le vostre recenti transazioni finanziarie per individuare eventuali attività sospette o non autorizzate. Se notate transazioni non vostre, segnalatele immediatamente alla vostra banca e seguite le loro istruzioni.

Frode d'identità (impersonificazione)

Contattare immediatamente tutti i fornitori di credito

Dovete cancellare tutte le carte e gli addebiti diretti, ad eccezione degli addebiti regolari come l'affitto o l'elettricità.

Presentare un reclamo alle autorità competenti

Questo non solo dimostrerà la vostra buona fede in caso di problemi successivi, ma vi permetterà anche di iniziare una potenziale ricerca di eventuali sospetti. A tal fine, recatevi alla stazione di polizia o alla gendarmeria più vicina e presentate una denuncia contro X per furto d'identità. Potete anche inviare la vostra denuncia direttamente al Pubblico Ministero. È essenziale avere una copia di questo reclamo, perché vi verrà richiesto quando avrete a che fare con banche o dipartimenti governativi. La polizia nazionale ha creato un database ufficiale delle vittime di furto d'identità, accessibile solo alle forze dell'ordine.

Annullare il documento d'identità usurpato e richiederne uno nuovo.

Verificare che non siate registrati presso la Banque de France

Fichier central des chèques e Fichier des incidents de remboursement des crédits aux particuliers.

Frode informatica

Cambiate tutte le vostre password e rafforzate la sicurezza dei vostri account online.

Se si pensa che le proprie credenziali siano state compromesse, è fondamentale cambiare immediatamente le password e attivare ulteriori misure di sicurezza, come l'autenticazione a due fattori.

Frodi online

Segnalare l'incidente alla piattaforma competente

I principali fornitori di servizi online, come i social network o i siti di e-commerce, dispongono generalmente di procedure specifiche per la segnalazione e la gestione dei casi di frode ("Segnala un abuso" o "Segnala un annuncio").

Frode commerciale

Informare il controllo delle frodi

Se si notano violazioni delle norme di tutela dei consumatori (pubblicità ingannevole, manipolazione dei prezzi, contraffazione, ecc.), è importante informare immediatamente la DGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes). Questa notifica può riguardare un negozio, un sito web o un'azienda. A seguito di un'indagine, il dipartimento governativo può richiedere ai frodatori commerciali di rispettare i loro obblighi o di incorrere in sanzioni.

Ricordate che ogni situazione di frode può essere unica, quindi è importante seguire le istruzioni specifiche elencate dalle autorità competenti e dai vostri contatti finanziari. Un’azione rapida è spesso cruciale quando si tratta di minimizzare i danni causati da una frode, quindi non indugiate se siete vittime di una situazione del genere.

Come si individuano le frodi? Consigli e siti web utili

Scopri la lista nera delle entità finanziarie

L’ACPR e l’AMF aggiornano regolarmente la loro lista nera di siti web ed entità che offrono crediti, conti di risparmio, servizi di pagamento o polizze assicurative non autorizzati in Francia. Con il suo motore di ricerca estremamente intuitivo, il sito web del Servizio Informazioni Assicurazioni, Banche e Risparmio (ABE) vi permette di verificare con un solo clic se la persona o l’azienda che vi contatta è autorizzata a offrire tale servizio o prodotto in Francia.

Sito web: https: //www.abe-infoservice.fr/liste-noire/listes-noires-et-alertes-des-autorites

Viaggiare in Europa

Se volete scoprire l’Europa, è importante proteggersi dalle truffe su Internet! Il sito del Centro Europeo Consumatori vi aiuta a capire i vostri diritti e vi dà molti consigli per un viaggio senza preoccupazioni!

Sito:

www.europe-consommateurs.eu

Proteggersi dalle frodi informatiche online

Scoprite i riflessi quotidiani che potete adottare per proteggervi dai rischi informatici (truffe online, estorsioni, hacking della casella di posta elettronica o dell’account di social network, phishing, truffe sentimentali, schemi Ponzi, ecc.)

Sito web: www.lesclesdelabanque.com per consigli e riflessioni sulla sicurezza informatica

Sito web: www.service-public.fr/particuliers/vosdroits/N31138 per presentare un reclamo (piattaforma THESEE) o segnalare una truffa su internet (piattaforma PHAROS)

Tel.

Info Escroqueries al numero 0 805 805 817 (numero verde dal lunedì al venerdì, dalle 9.00 alle 18.30) per assistenza e supporto.

Proteggersi dalle frodi commerciali

La DGCCRF fornisce una serie di consigli antitruffa per proteggervi e segnalare pratiche commerciali abusive, fuorvianti o ingannevoli.

Sito web: www.economie.gouv.fr/dgccrf/infos-arnaques

Segnalare lo spam (e-mail commerciali indesiderate e non richieste)

Lo spam può essere di tipo marketing (e-mail commerciali ricevute senza il vostro consenso – opt-in -) o cybercriminale attraverso il phishing (e-mail che assomigliano a quelle solitamente inviate da un’azienda reale – banca, sito di shopping… – e che vi chiedono informazioni personali, bancarie o di identità).

Sito web: www.signal-spam.fr

Lotta alle truffe negli acquisti online

Avete effettuato un acquisto su un sito di e-commerce membro della FEVAD e vi siete accorti di una truffa (contraffazione, travisamento delle caratteristiche del prodotto ecc.). Il primo contatto con il venditore non è andato a buon fine? Prima di andare in tribunale, potete risolvere la controversia in via extra giudiziale rivolgendovi gratuitamente al Médiateur de la Fédération e-commerce et vente à distance (FEVAD).

Sito web del Mediatore: www.mediateurfevad.fr

Elenco dei membri di Fevad

: www.fevad.com/annuaires-sites-marchands

Per saperne di più, scaricate la nostra Replay gratuita del Webinar intitolata “In che modo l’AI può aiutarvi a ridurre le frodi di sottoscrizione?”

Webinar

Come posso recuperare il mio denaro dopo una frode?

Chi è responsabile in caso di frode bancaria?

Nel 2023, la banca sarà responsabile e dovrà rimborsare l’utente in caso di frode bancaria se, e solo se, l’utente potrà dimostrare che l’attacco non è dovuto a negligenza da parte sua. Di conseguenza, sia l’utente che la banca hanno ora degli obblighi di vigilanza: devono adottare misure preventive per proteggere i propri dati personali (login, password) e informare la propria banca il prima possibile della frode di cui sono stati vittime.

Tuttavia, questo equilibrio non è sempre stato così netto: ecco alcune spiegazioni!

Prima del 2017, i tribunali erano piuttosto indulgenti nei confronti degli utenti vittime di frodi bancarie. Si sono affidati al Codice monetario e finanziario francese (CMF) per chiedere il rimborso delle transazioni contestate dalle banche. I tribunali hanno sottolineato che le banche hanno il dovere di monitorare attentamente le transazioni sui conti dei loro clienti per tutta la durata del rapporto commerciale. Di conseguenza, i banchieri dovevano esercitare il loro dovere di vigilanza nel rispetto dei loro diritti e doveri.

Un utente vittima di una frode bancaria non deve far altro che appellarsi all’articolo L133-18 del Codice monetario e finanziario francese: “In caso di transazione di pagamento non autorizzata segnalata dall’utente alle condizioni previste dall’articolo L. 133-24, [la banque] rimborsare al pagatore l’importo della transazione non autorizzata immediatamente dopo averne preso conoscenza o dopo esserne stato informato, e in ogni caso non oltre la fine della giornata lavorativa successiva“.

Una volta segnalata la transazione fraudolenta, la banca era legalmente obbligata a rimborsare l’importo delle transazioni contestate, nonché gli interessi e gli oneri relativi a tali transazioni.

Come si può dimostrare una frode bancaria se la banca si rifiuta di rimborsarvi?

Dalla sentenza della Corte di Cassazione del 18 gennaio 2017, l’onere di fornire la prova della negligenza dell’utente in caso di rifiuto del rimborso spetta alla banca. Il 12 novembre 2020, una nuova sentenza della Corte di Cassazione francese specifica che, oltre a questa prova, la banca deve ora dimostrare che non vi era alcuna carenza tecnica (problema informatico legato al suo sistema di pagamento) al momento dei fatti. Tuttavia, rimane essenziale per l’utente dimostrare la propria innocenza raccogliendo tutte le prove a sua disposizione.

Innanzitutto, i giudici basano la loro valutazione della colpa grave in relazione alla frode bancaria su elementi di fatto. Questo viene valutato indipendentemente dalle caratteristiche personali della vittima, come l’età o la percezione della frode, o dal suo livello di alfabetizzazione informatica. Quindi, che siate o meno consapevoli dei rischi degli attacchi di phishing, il tribunale non si preoccuperà di capire se siete esperti di criminalità informatica o se siete dei completi neofiti del settore.

Ecco le domande a cui dovete rispondere per costruire un caso solido in caso di frode bancaria:

- Avete risposto a un'e-mail fraudolenta che richiedeva il numero della vostra carta bancaria, la data di scadenza e il crittogramma sul retro della carta, oltre a informazioni sul vostro account di telefonia mobile (per accedere al codice 3D Secure)?

- Vi siete resi conto che l'e-mail che richiedeva informazioni di identificazione riservate era fraudolenta?

- Avete controllato l'origine, l'ortografia e la sintassi della posta che ricevete?

- Siete stati abbastanza rapidi da contattare direttamente la vostra banca quando avete sospettato una frode?

Se vi comportate in modo attento, il tribunale potrebbe considerare che avete preso tutte le misure ragionevoli per essere vigili. In tal caso vi verrà rimborsato almeno l’intero importo prelevato illegalmente dal vostro conto.

Fissate un appuntamento con uno dei nostri esperti per scoprire come le soluzioni Netheos vi permettono di verificare l’identità dei vostri utenti, in modo sicuro e senza perdere la conversione.

Come si possono prevenire le frodi?

La lotta alle frodi è un affare di tutti! Per i singoli, ciò significa adottare un atteggiamento attento e tenersi aggiornati sulle varie pratiche fraudolente esistenti. Per aiutare le autorità competenti ad adottare misure punitive, è inoltre necessario segnalarli il prima possibile.

Per i professionisti, le soluzioni per combattere le frodi sono disciplinate dalla legge. Per le banche, le compagnie di assicurazione, le fintech e le società immobiliari, si tratta addirittura di un requisito normativo: devono implementare soluzioni di verifica dell’identità a distanza rispetto dei regolamenti KYC (Know Your Customer) per combattere il riciclaggio di denaro e il finanziamento del terrorismo (LCB-FT).

Compilate il modulo e vi contatteremo al più presto.

Potete scoprire :

- Come possiamo soddisfare le vostre aspettative, i vostri problemi e le vostre esigenze specifiche

- Una demo personalizzata, che vi permetterà di apprezzare l’esperienza fluida che offriamo

- Feedback dei clienti e casi di studio di aziende simili che hanno integrato le nostre soluzioni

- Vantaggi, benefici e valore in base al vostro caso d’uso