Probabilmente avrete sentito parlare di KYC, l’abbreviazione di Know Your Customer. Ma cosa significa esattamente? Si tratta del processo di verifica dei clienti di un’azienda, il cui obiettivo principale è combattere le frodi, il riciclaggio di denaro e il finanziamento del terrorismo (LCB-FT). Per alcune aziende, come le banche e gli istituti finanziari, si tratta di un obbligo legale da rispettare.

Definizione di KYC (Know Your Customer)

Che cos'è il KYC?

KYC, noto anche come “Know Your Customer”, si riferisce a un processo messo in atto dalle aziende per verificare e autenticare l’identità dei propri clienti.

Nell’ambito del processo KYC, le società sono tenute a ottenere informazioni specifiche sui loro clienti, come nome e cognome, indirizzo, data di nascita e documento d’identità. Questa raccolta di dati consente alle aziende di assicurarsi che i loro clienti siano quelli che dichiarano di essere.

Qual è lo scopo del KYC?

KYC consente alle aziende di :

- Ridurre i rischi potenziali associati alle attività criminali e alle frodi finanziarie.

- Rispetto degli obblighi normativi vigenti (AML5 / LCB-FT)

- Proteggere la propria reputazione offrendo ai clienti un servizio altamente sicuro.

- Una migliore comprensione dei clienti, delle loro esigenze e preferenze, che facilita la personalizzazione delle offerte e il miglioramento dell’esperienza complessiva dei clienti.

Perché il KYC è obbligatorio?

Per alcune aziende, le procedure KYC sono obblighi normativi finalizzati alla raccolta e all’aggiornamento dei dati dei clienti. Inquadrati dalla legislazione europea e nazionale, questi obblighi si basano su diverse direttive antiriciclaggio (in particolare la quinta direttiva LCB-FT, nota anche come AML5). La maggior parte di essi è stata integrata nel Codice monetario e finanziario (CMF)L’obiettivo principale di queste direttive è quello di rafforzare l’approccio basato sul rischio (garantendo che i principali rischi a cui una società è esposta siano adeguatamente identificati, valutati e gestiti) e di combattere il riciclaggio di denaro e il finanziamento del terrorismo.

Procedure KYC: quali sono i requisiti normativi?

Per conformarsi alla normativa, le aziende interessate devono rispettare una serie di obblighi che rispondono a due obiettivi, come stabilito dall’articolo R. 561-12 del CMF.

Il primo obiettivo è quello di raccogliere e analizzare le informazioni necessarie per comprendere il cliente e la natura della relazione commerciale. Questo include i seguenti punti:

- Individuare con precisione il cliente (morale o fisico) e la sua natura (professionale o non professionale)

- Identificazione del beneficiario effettivo

- Stabilire il profilo di rischio del cliente: la sua cultura ed esperienza di investimento, i suoi obiettivi e metodi di investimento.

- Conoscere l’origine e la destinazione dei fondi coinvolti nelle transazioni

Il secondo obiettivo è quello di mettere in atto procedure di bonifica per garantire che i dati raccolti siano aggiornati per tutta la durata della partnership commerciale.

Come stabilito dall‘articolo R. 561-12, le società interessate devono raccogliere, aggiornare e analizzare“le informazioni necessarie per mantenere un’adeguata conoscenza delle loro relazioni commerciali“.

In caso diaudit da parte della CNIL, gli istituti professionali interessati devono essere in grado di fornire il registro delle attività di trattamento costantemente aggiornato per giustificare i seguenti punti:

- Conformità costante con tutti gli standard e gli obblighi in materia di LCB-FT

- Rispetto delle norme sul trattamento dei dati personali (GDPR)

- Conformità agli obblighi di sicurezza informatica rafforzata

Infine, i professionisti e le istituzioni soggetti alla procedura KYC sono tenuti a segnalare a Tracfin, l’istituzione responsabile della raccolta delle segnalazioni, qualsiasi caso sospetto di frode, riciclaggio di denaro o finanziamento del terrorismo. Questo servizio di intelligence francese è collegato al Ministero dell’Economia, delle Finanze e della Sovranità industriale e digitale.

Sanzioni penali per la non conformità agli standard KYC

L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) è l’organo di vigilanza delle banche e delle assicurazioni. In Francia, ha il potere di sanzionare gli istituti che non rispettano gli standard KYC, da un semplice avvertimento (“blâme”) a una multa fino a 100 milioni di euro (o il 10% del fatturato totale). Nei casi più gravi, l’ACPR può imporre ildivieto di esercitare l’attività. Sono previsti 4 motivi di sanzione:

- Autenticazione del cliente inadeguata

- Sospetto di frode, riciclaggio di denaro o finanziamento del terrorismo non segnalato a Tracfin

- Inadeguata procedura di bonifica KYC (aggiornamento dei dati del cliente)

- Piano d’azione insufficiente per la conformità a LCB-FT

Nel 2022, l’ACPR ha emesso 7 decisioni che hanno portato a multe per un totale di oltre 14 milioni di euro. La maggior parte di queste sanzioni riguarda il settore assicurativo (60%) per violazione degli obblighi KYC.

Webinar

Per saperne di più, scaricate la nostra Replay gratuita del Webinar intitolata “Come posso automatizzare il controllo dei documenti del cliente durante un processo KYC?”

Chi è soggetto a KYC?

L’articolo L561-2 del CMF elenca tutte le “persone soggette agli obblighi di lotta contro il riciclaggio di denaro e il finanziamento del terrorismo”. Ecco un riepilogo, elencato per settore:

Servizi bancari e finanziari

- Organizzazioni e istituzioni bancarie

- Istituti di pagamento

- Istituti di moneta elettronica

- Istituti di credito

- Imprese di investimento

- Banque de France

- Persone che accettano pagamenti in contanti o in moneta elettronica

- Cambiatori manuali

- Emittenti di gettoni di criptovaluta

Assicurazione e salute

- Società elencate nel Codice delle assicurazioni

- Assicurazione mutualistica

- Fondi pensione integrativi aziendali

- Intermediari assicurativi

Gioco d'azzardo

- Operatori di scommesse e giochi autorizzati

Persone che svolgono le seguenti attività con transazioni pari o superiori a 10.000 euro

- Commercio di metalli e pietre preziose

- Commercio di opere d'arte e di antiquariato

- Vendita volontaria di mobili all'asta pubblica

- Affitto di beni immobili (affitto superiore o uguale a 10.000 euro)

Altre industrie

- Commercialisti

- Sindaci

- Avvocati, notai, curatori e agenti nominati dal tribunale

- Agenti sportivi

- Caisses des règlements pécuniaires des avocats (fondi di liquidazione finanziaria degli avvocati)

- Cancellieri del tribunale commerciale

Quando deve essere effettuato il KYC?

Per i settori interessati, il processo KYC diventa obbligatorio nelle seguenti situazioni:

- Apertura di un conto: Quando un nuovo cliente desidera aprire un conto, ad esempio presso una banca o una piattaforma di trading, la procedura KYC è obbligatoria per verificare la sua identità e stabilire una partnership commerciale affidabile.

- Transazioni finanziarie di importo pari o superiore a 10.000 euro: ciò consente di rispettare gli standard LCB-FT identificando le persone coinvolte in queste transazioni.

- KYC remediation: aggiornamento e rettifica dei record dei clienti esistenti quando alcune informazioni sono mancanti, errate o obsolete, al fine di rimanere conformi alle normative LCB-FT.

- Effettuare operazioni sensibili: alcune operazioni specifiche, come l’apertura di un conto bancario offshore o il cambio di grandi quantità di valuta, richiedono una rigorosa verifica normativa per evitare abusi e garantire la tracciabilità dei flussi di denaro.

Qual è la differenza tra KYC, KYB e KYT?

Che cos'è KYB (Know Your Business)?

Il KYB è un processo utilizzato dalle organizzazioni finanziarie per verificare l’identità e l’attività delle aziende con cui hanno rapporti commerciali. Questa procedura è parte integrante del KYC e mira a prevenire qualsiasi attività illegale.

Quando una società desidera entrare in partnership con un istituto finanziario, quest’ultimo è tenuto a raccogliere informazioni sulla società per comprenderne la struttura, le attività economiche, il modello di business e i titolari effettivi. Ciò consente all’istituto finanziario di valutare il livello di rischio associato alla relazione commerciale proposta.

Le informazioni richieste durante il processo del KYB possono variare a seconda del tipo di azienda e delle normative in vigore in ciascuna giurisdizione. Tuttavia, i requisiti comuni includono:

- Documenti ufficiali: come lo statuto della società, i certificati ufficiali di registrazione rilasciati dall’autorità competente e qualsiasi documento che ne attesti l’esistenza legale.

- Informazioni sull’assetto proprietario: comprende l’elenco dei beneficiari effettivi (UBO), ossia le persone che detengono la maggioranza delle azioni della società.

- Informazioni commerciali: comprendono la natura delle attività dell’azienda, i suoi principali clienti e fornitori e qualsiasi altra informazione rilevante per valutare il livello di rischio.

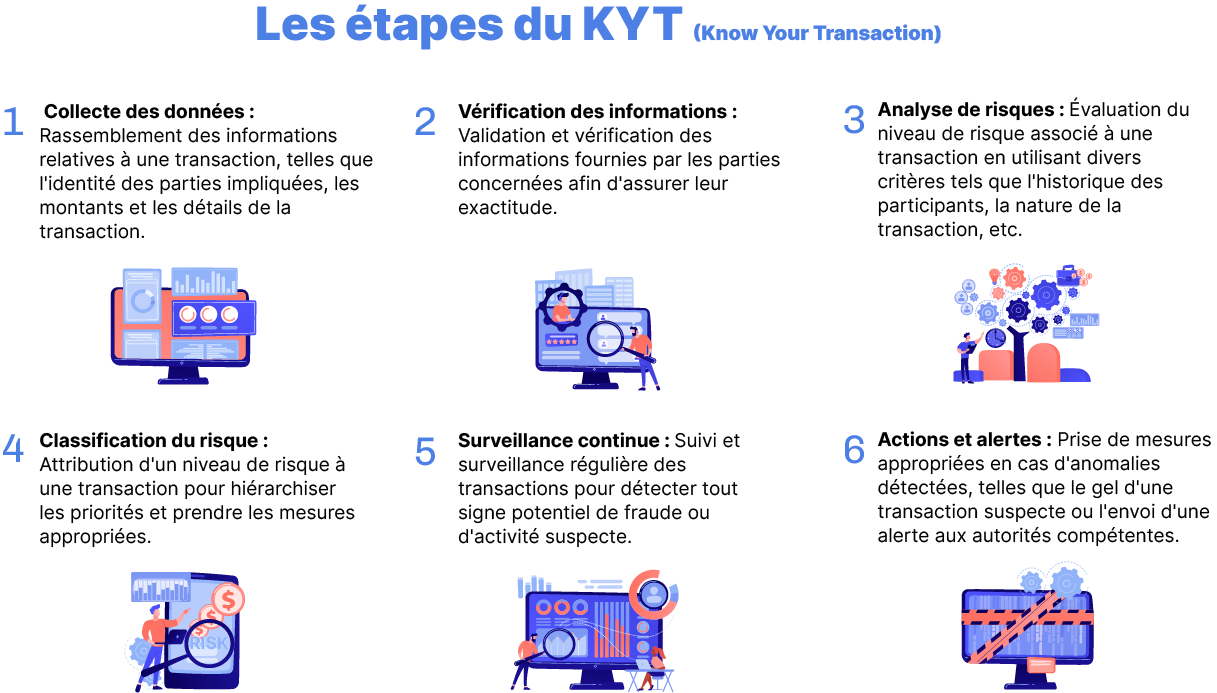

Che cos'è il KYT (Know Your Transaction)?

Il KYT si concentra sul monitoraggio e sull’analisi delle transazioni finanziarie effettuate da un cliente o da un’entità. Il suo obiettivo principale è quello di individuare attività sospette analizzando parametri quali gli importi, le frequenze e i Paesi di origine o destinazione dei fondi.

Utilizzando sofisticati algoritmi e tecniche di apprendimento automatico, gli istituti finanziari possono analizzare i dati delle transazioni in tempo reale per identificare eventuali comportamenti anomali o fraudolenti e segnalarli a Tracfin.

Differenze tra KYC, KYB e KYT

La differenza tra i 3 processi sta nella loro applicazione:

- Il KYC si concentra sull’identificazione e la verifica dei dati personali dei clienti.

- KYB si concentra sulla comprensione approfondita delle aziende con cui ha rapporti commerciali.

- KYT si concentra sul monitoraggio delle transazioni effettuate dai clienti o dalle aziende per individuare eventuali attività sospette.

È importante notare che, nonostante le loro apparenti differenze, i tre concetti sono interdipendenti e hanno un obiettivo comune: combattere la frode, il riciclaggio di denaro e il finanziamento del terrorismo.

Fissate un appuntamento con uno dei nostri esperti per scoprire come le soluzioni Netheos vi permettono di verificare l’identità dei vostri utenti, in modo sicuro e senza perdere la conversione.

Come si effettua un KYC? Processo in 5 fasi

In un processo di KYC, ci sono diverse fasi chiave da seguire per garantire una verifica accurata e affidabile dei clienti. Ecco le fasi principali da considerare:

-

Raccolta e verifica dei dati dei clienti

-

Comprendere il rapporto commerciale

-

Valutazione del rischio

- È una persona politicamente esposta (PEP)?

- Gestisce un'azienda che presenta un elevato rischio di reati finanziari?

- Sta cercando in modo sospetto di ridurre la sua responsabilità fiscale?

- È interessato a un servizio considerato ad alto rischio?

-

Aggiornamento dei dati dei clienti: KYC remediation

-

Conservazione dei dati

La prima fase del processo KYC consiste nel raccogliere e verificare i dati dei vostri potenziali clienti. L'obiettivo è quindi quello di creare un file KYC contenente i documenti KYC essenziali del cliente e alcune delle sue informazioni personali. Se si tratta di una persona fisica, è necessario chiedere almeno il nome completo, l'indirizzo, la data e il luogo di nascita e il paese di residenza. Per completare queste informazioni e verificarne l'accuratezza, è necessario raccogliere anche i documenti KYC, come la carta d'identità e la prova di indirizzo. Per automatizzare questo processo, si consiglia di utilizzare soluzioni di verifica basate sull'intelligenza artificiale come Netheos ID, che fornisce un controllo completo in 4 punti in soli 3 secondi: qualità, tipo, coerenza e autenticità del documento.

In questa fase è necessario capire perché il cliente vuole utilizzare i vostri prodotti o servizi e come intende utilizzarli. Dovete raccogliere informazioni sui tipi, le dimensioni e la frequenza delle transazioni pianificate e sui Paesi coinvolti in queste transazioni. Questa comprensione vi aiuterà a individuare qualsiasi attività sospetta potenzialmente legata al riciclaggio di denaro.

Il passo successivo consiste nel valutare il livello di rischio di ciascun cliente. Per farlo, dovrete essere in grado di rispondere a una serie di domande. Ecco alcuni esempi:

Le informazioni sui clienti cambiano nel tempo, quindi i dati KYC devono essere rivisti e aggiornati regolarmente per garantirne l'accuratezza. Questa operazione è nota come KYC remediation. Per fare un esempio, se un cliente diventa direttore di un'azienda ad alto rischio di reati finanziari in seguito a una nuova posizione o a una nuova nomina, dovrete aggiornare il suo livello di rischio e raccogliere ulteriori informazioni.

In base alle normative vigenti, i soggetti dichiaranti devono conservare i documenti KYC per un certo numero di anni dopo la fine del rapporto commerciale. In Francia, il periodo di conservazione dei dati relativi agli obblighi di diligenza è fissato per legge a 5 anni.

Quali soluzioni KYC scegliere?

Soluzioni di automazione KYC di Netheos

Per essere conformi, le soluzioni KYC devono soddisfare 2 dei 6 requisiti aggiuntivi di due diligence previsti dalla quinta direttiva LCB-FT (AML5).

La scelta di una soluzione KYC dipende da una serie di criteri, come la sicurezza, la conformità e l’esperienza dell’utente. Le soluzioni di verifica dell’identità di Netheos sono conformi al 100% alla normativa LCB-FT. Grazie a una tecnologia proprietaria di riconoscimento facciale (chiamata ®Facematch) basata su algoritmi AI di ultima generazione, nostro sono le soluzioni più fluide del mercatogarantendovi tasso di conversione massimo ! A seconda delle vostre esigenze in termini di sicurezza e conformità, potete scegliere tra 3 soluzioni.

Netheos ID+

La soluzione storica più utilizzata dai nostri clienti. La nostra tecnologia di riconoscimento facciale ®Facematch Photo elimina il rischio di furto d’identità. Il percorso completamente guidato offre un tasso di conversione molto elevato, con un tempo medio di completamento di 48 secondi.

Utilizzo: semplice processo di KYC per l’onboarding dei clienti, con poche esigenze di conformità.

Conformità LCB-FT: se combinato con una soluzione diamantata SEPAm@il

Netheos ID FAST

La versione video della nostra tecnologia di riconoscimento facciale ®Facematch non solo elimina il rischio di frode, ma semplifica anche l’intero percorso dell’utente: il tasso di conversione è massimizzato con un tempo di completamento inferiore a 40 secondi, offrendo la migliore esperienza utente sul mercato.

Utilizzo: firma elettronica qualificata (QES), processo di KYC per l’ingresso dei clienti senza intoppi.

Conformità LCB-FT: se utilizzato per la Firma Elettronica Qualificata (QES)

Netheos ID MAX

Sistema di verifica dell’identità a distanza attualmente in fase di certificazione PVID da parte dell’ANSSI per soddisfare gli obblighi di legge imposti a determinati settori. Il percorso PVID di Netheoscombina esperti di AI e umani, disponibili 24 ore su 24, 7 giorni su 7 e con sede in Francia, con un percorso end-to-end in meno di 2 minuti.

Uso: corso PVID

Conformità LCB-FT: soluzione verificata e in corso di certificazione da parte di ANSSI, 100% conforme a LCB-FT

Fissate un appuntamento con uno dei nostri esperti per scoprire come le soluzioni Netheos vi permettono di verificare l’identità dei vostri utenti, in modo sicuro e senza perdere la conversione.

Documenti e informazioni da raccogliere per un dossier KYC completo

L’articolo R. 561-12 del CMF richiede agli istituti professionali regolamentati di“raccogliere e analizzare le informazioni necessarie per comprendere lo scopo e la natura della relazione d’affari” al fine di rispettare il regolamento LCB-FT. Per ottenere queste informazioni, le società utilizzano i moduli KYC, integrati dalla raccolta di documenti KYC. Queste informazioni sul cliente vengono utilizzate per compilare un file KYC completo.

Moduli KYC: quali sono le informazioni di base da raccogliere?

L’onboarding digitale dei clienti è il processo di accoglienza e integrazione dei nuovi clienti in un’azienda. Il cuore di questo processo è la fase KYC, durante la quale gli istituti interessati devono identificare i propri clienti. Sia che i dati vengano raccolti con un modulo KYC online o con un modulo cartaceo, le informazioni essenziali da raccogliere sono generalmente le stesse. Si dividono in due categorie, a seconda che il cliente sia una persona fisica o giuridica.

Individui

- La civiltà

- Nome e cognome

- Nome da nubile (se applicabile)

- Data di nascita

- Indirizzo postale completo

- Telefono attivo (cellulare o fisso)

- Indirizzo e-mail

- Paese di residenza

- Nazionalità

- Professione

- Datore di lavoro

- Settore di attività

Inoltre, sono presenti informazioni sulle persone politicamente esposte (PEP), ovvero se il contraente o un membro diretto della sua famiglia ha ricoperto una posizione politica, giudiziaria o amministrativa importante negli ultimi 12 mesi.

Infine, le società sono tenute a raccogliere informazioni sulla situazione finanziaria e sugli obiettivi di investimento del singolo:

- Reddito netto annuo della famiglia fiscale

- Tipo di reddito

- Attività finanziarie e immobiliari

- Prestiti in corso

- Obiettivi e orizzonte di investimento

- Capacità di sostenere il rischio

- Esperienza dell’investitore

- Test della cultura e della comprensione finanziaria del cliente

Persona giuridica

- Nome della società

Forma giuridica (SA, SARL, SAS, EURL, ecc.) - Nome del rappresentante legale

- Numero SIRET

- Codice APE

- Nome dell’attività

- Indirizzo della sede legale

- Telefono

- Indirizzo e-mail

Documenti KYC da fornire da parte degli individui

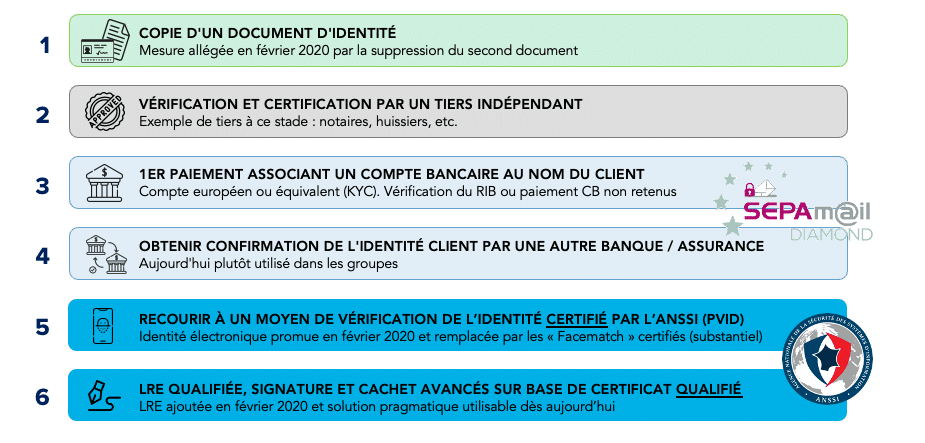

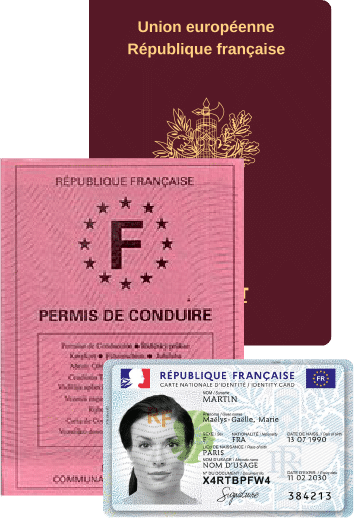

Documento d’identità valido (entrambi i lati) :

- Carta d’identità nazionale (CNI)

- Passaporto

- Permesso di soggiorno

Inoltre, per le persone con un conto bancario al di fuori del SEE (Spazio Economico Europeo), è necessario un secondo documento d’identità, tra cui una patente di guida in aggiunta ai 3 sopra citati.

Infine, vi verrà chiesto di fornire una prova di indirizzo risalente a meno di 3 mesi prima:

- Bolletta (elettricità, gas o acqua)

- Bolletta telefonica

- Ricevuta d’affitto

- Certificato di assicurazione

- Atti di proprietà

Documenti KYC da fornire come azienda

- Estratto di K-bis da meno di 3 mesi

- Copia dello Statuto aggiornato

- Copia di entrambe le facciate del documento d’identità del rappresentante legale o del firmatario della società

- Elenco degli azionisti di maggioranza che detengono più del 25% del capitale della società

Compilate il modulo e vi contatteremo al più presto.

Potete scoprire :

- Come possiamo soddisfare le vostre aspettative, i vostri problemi e le vostre esigenze specifiche

- Una demo personalizzata, che vi permetterà di apprezzare l’esperienza fluida che offriamo

- Feedback dei clienti e casi di studio di aziende simili che hanno integrato le nostre soluzioni

- Vantaggi, benefici e valore in base al vostro caso d’uso