Cum definiți frauda?

Definiția fraudei

Frauda poate fi definită ca o acțiune deliberată care are ca scop înșelarea, păcălirea sau escrocarea cuiva în scopul de a obține un avantaj personal nelegitim. Aceasta implică, în general, utilizarea de mijloace ilicite, cum ar fi falsificarea de documente, manipularea datelor sau înșelarea persoanelor în scopul de a obține bani, bunuri, servicii sau orice altă formă de avantaj material.

Ce se consideră fraudă?

Pentru a se califica drept fraudă, actul în cauză trebuie să fi fost comis în mod intenționat. Această cerință este, de asemenea, un principiu fundamental al dreptului penal: în conformitate cuarticolul L121-3 din noul Codpenal, „nu există crimă sau contravenție fără intenția de a o comite„. Cu toate acestea, evaluarea elementului intențional poate fi deosebit de dificilă în practică. Astfel, în conformitate cu standardul menționat mai sus, o inexactitate neintenționată în conturi – chiar dacă este semnificativă – constituie o eroare și nu o fraudă.

Prin urmare, pentru a fi considerată fraudă, este important să se ia în considerare mai mulți factori:

- Săvârșirea unui act: Frauda implică întotdeauna un act concret, mai degrabă decât o simplă idee sau intenție.

- Intenție: Actul fraudulos trebuie să fi fost comis în mod deliberat și intenționat.

- Evaluare: Intenționalitatea poate fi dificil de dovedit din punct de vedere juridic, deoarece se bazează pe elemente subiective, cum ar fi intențiile și motivațiile autorului fraudei.

- Neintenționat vs. intenționat: erorile neintenționate nu sunt considerate practici frauduloase, chiar dacă pot avea consecințe semnificative.

Care este diferența dintre eroare și fraudă?

Deși ambele implică un comportament incorect, ele diferă în ceea ce privește intenția și impactul.

O eroare este, în general, rezultatul unei acțiuni involuntare sau al unei neglijențe. Poate apărea ca urmare a unei neînțelegeri, a unei distrageri sau a lipsei de îndemânare. Consecințele unei erori pot varia în funcție de context, dar acestea sunt rareori intenționate și pot fi adesea corectate prin măsuri adecvate.

Pe de altă parte, frauda implică o intenție deliberată de a înșela sau de a face rău unei alte persoane. Acesta se bazează pe un act deliberat care vizează obținerea unui avantaj neloial sau cauzarea de pierderi unei terțe părți. Frauda poate lua mai multe forme, cum ar fi falsificarea de documente, manipularea contabilității, deturnarea de fonduri sau utilizarea frauduloasă a bunurilor sau serviciilor.

Deci:

- O greșeală este involuntară, în timp ce frauda este deliberată.

- Erorile sunt rezultatul neglijenței sau al unei neînțelegeri, în timp ce frauda are ca scop deliberat să inducă în eroare sau să provoace daune.

- În general, o eroare poate fi corectată, în timp ce frauda poate avea consecințe grave și pierderi financiare.

Care este diferența dintre fraudă și corupție?

Frauda și corupția sunt două concepte distincte, deși sunt adesea asociate datorită caracteristicilor lor similare. Iată câteva puncte cheie pentru a diferenția aceste două concepte:

Definiții

- Frauda poate fi definită ca fiind o acțiune deliberată care are ca scop înșelarea sau inducerea în eroare a altora în vederea obținerii unui avantaj ilegal sau nejustificat. Aceasta implică adesea manipularea informațiilor sau a bunurilor.

- Corupția apare atunci când o persoană aflată într-o poziție publică sau privatăabuzează de puterea sa în schimbul unui avantaj personal sau pentru a favoriza interesele unei terțe părți.

Jucătorii implicați

- Frauda poate implica atât indivizi, cât și organizații întregi care acționează în interes propriu.

- Corupția implică în general funcționari guvernamentali, funcționari publici, manageri de companii publice și uneori chiar politicieni.

Metode utilizate

- Frauda poate lua diferite forme în funcție de context, cum ar fi deturnarea de fonduri, contrafacerea, deturnarea de fonduri sau furtul de identitate.

- Corupția se bazează, în principal, pe utilizarea mitei, pe favoritism și pe deturnarea fondurilor publice.

Consecințe juridice

- Ambele infracțiuni sunt, în general, urmărite și pedepsite de lege, deși sancțiunile și pedepsele pot varia în funcție de gravitatea faptei comise și de jurisdicțiile implicate.

Faceți o programare cu unul dintre experții noștri pentru a explora modul în care soluțiile Netheos vă permit să verificați identitatea utilizatorilor dumneavoastră, în siguranță și fără a pierde conversia.

Care sunt diferitele tipuri de fraudă?

Fraudă financiară

- Fraudă cu carduri de credit: Utilizarea neautorizată a unui card de credit sau de debit pentru efectuarea de plăți.

- Fraudă contabilă: Manipularea cifrelor financiare ale unei companii pentru a ascunde pierderile sau a exagera profiturile.

- Manipularea pieței bursiere: Acțiune care vizează manipularea prețului unei acțiuni sau al unui titlu de valoare pe piețele financiare în scopul obținerii unui profit nelegitim.

- Spălarea de bani: Procesul prin care banii obținuți ilegal sunt legalizați prin ascunderea lor în tranzacții financiare legitime.

- Fraudă fiscală: Practica de eludare sau de evitare ilegală a plății impozitelor datorate statului.

- Fraudă în domeniul asigurărilor: depunerea de cereri de despăgubire false pentru a obține rambursări necuvenite.

Frauda de identitate

- Furtul de identitate: faptul de a se da drept o altă persoană pentru a avea acces la informațiile personale ale acesteia, pentru a comite infracțiuni sau pentru a se angaja în activități frauduloase în numele acesteia.

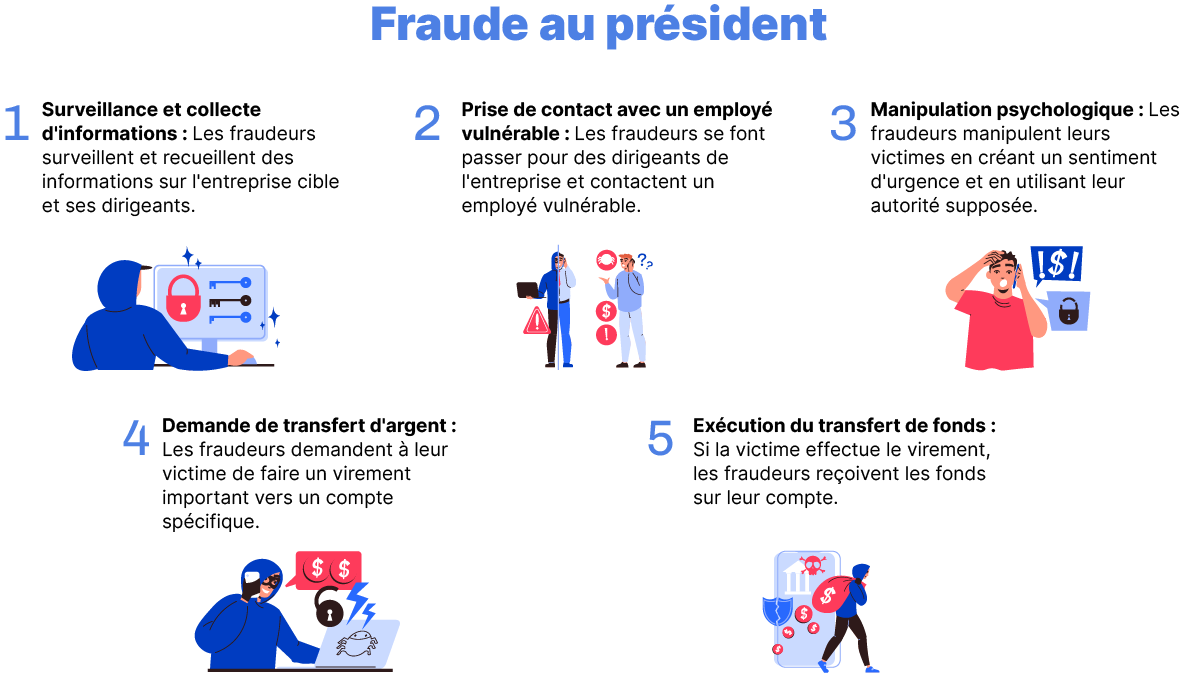

- Frauda președintelui: Cunoscută și sub numele de fraudă a directorului general sau fraudă de urgență, aceasta este o practică prin care escrocii se dau drept un manager de rang înalt sau o terță parte de încredere pentru a păcăli directorul executiv să facă transferuri mari de numerar.

Frauda de documente

- Falsificare de banc note: Fabricarea și utilizarea de bancnote falsificate cu scopul de a înșela persoanele fizice sau instituțiile financiare.

- Falsificarea de documente oficiale (pașapoarte, permise de conducere etc.) : Producerea și utilizarea de documente oficiale falsificate în scopul de a uzurpa o identitate sau de a avea acces la anumite privilegii și avantaje.

- Falsificarea documentelor administrative (facturi, venituri etc.): Producerea și utilizarea de documente administrative falsificate pentru a obține avantaje financiare necuvenite sau pentru a evita anumite obligații.

- Falsificarea de dipl ome sau certificate: crearea și utilizarea de diplome sau certificate false pentru a obține un loc de muncă, o promovare sau beneficii profesionale care nu sunt meritate în mod legitim.

Fraudă la asigurările sociale

- Declararea falsă a veniturilor sau a situației familiale: Practica de a minți cu privire la venituri sau la situația familială în scopul de a obține beneficii financiare nejustificate.

- Fraudă în domeniul prestațiilor sociale (CAF, Pôle Emploi, Fraudă în domeniul securității sociale): Obținerea frauduloasă de prestații sociale prin declararea falsă a eligibilității în scopul de a primi plăți lunare necuvenite.

- Munca nedeclarată: Practica ilegală de a desfășura o activitate profesională fără a face o declarație oficială la autoritățile fiscale și de securitate socială.

Fraudă comercială

- Înșelăciune cu privire la produse sau servicii: practică comercială înșelătoare care constă în a minți cu privire la caracteristicile, calitatea sau avantajele unui produs sau serviciu în scopul de a induce în eroare consumatorii.

- Manipularea prețurilor: Acțiune care vizează influențarea artificială a prețurilor pe o piață pentru a maximiza profiturile, adesea în detrimentul consumatorilor (de exemplu, în timpul vânzărilor: prețul de vânzare este, de fapt, același cu prețul inițial).

- Contrafacerea de produse: producerea și vânzarea de produse contrafăcute care imită mărci celebre, încălcând astfel drepturile de proprietate intelectuală.

- Publicitate înș elătoare: Difuzarea de informații false sau înșelătoare ca parte a unei campanii publicitare pentru a determina consumatorii să cumpere un produs sau un serviciu.

- Concurență neloială: practică comercială ilegală care constă în adoptarea unor strategii neloiale în scopul de a prejudicia concurenții și de a obține un avantaj neloial pe piață.

Fraudă informatică / criminalitate cibernetică

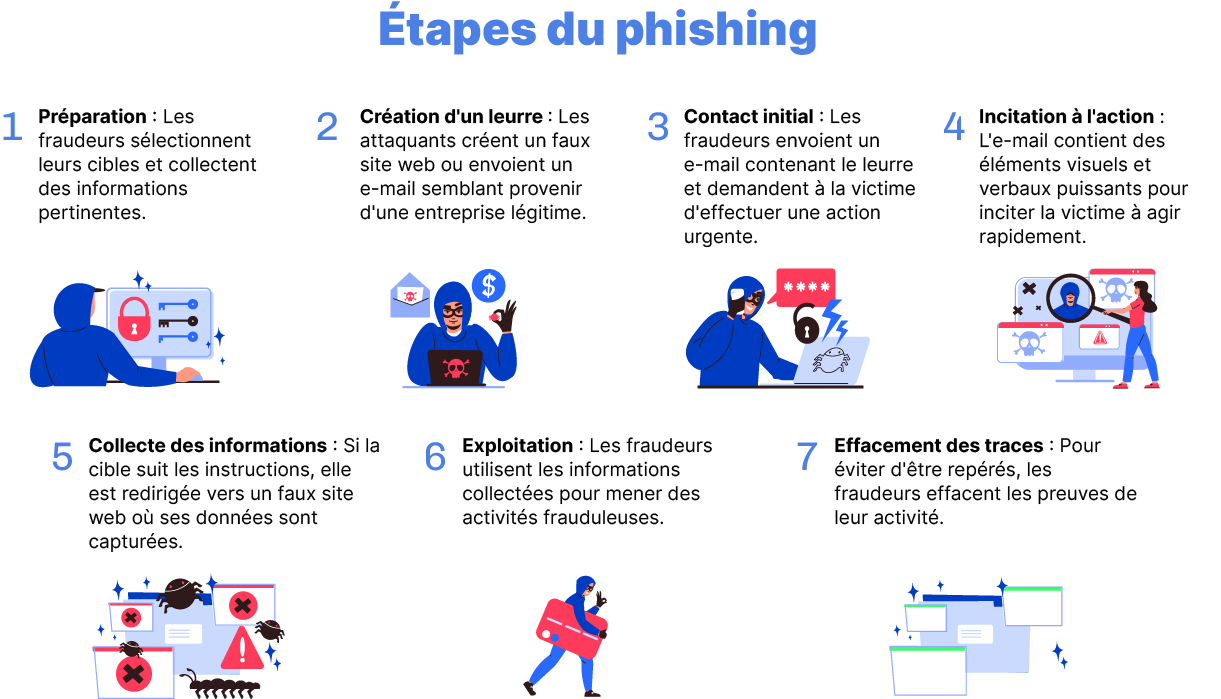

- Phishing: O practică frauduloasă care implică utilizarea de e-mailuri, mesaje text sau site-uri web false pentru a fura informații personale sensibile ale utilizatorilor.

- Malware și ransomware: Utilizarea de software malițios și de viruși pentru a obține acces ilegal la sistemele informatice, pentru a fura informații personale sau pentru a prelua controlul asupra unui computer fără consimțământul proprietarului.

- Atac de negare a serviciului (DDoS): Tip de atac conceput pentru a copleși un anumit site web sau o rețea prin generarea unui volum masiv de trafic, făcând serviciul indisponibil pentru utilizatorii legitimi.

Fraudă online

- Fraudă de vânzări online: Practica de a înșela cumpărătorii prin vânzarea unor produse sau servicii care nu există, sunt de calitate slabă sau nu sunt conforme cu descrierea anunțată.

- Vânzări piramidale sau sistem Ponzi: Mecanism ilegal prin care participanții sunt remunerați în principal prin recrutarea de noi participanți, mai degrabă decât prin vânzarea efectivă de produse sau servicii.

- Escrocherii false la loterie sau moștenire: tentative de fraudă în care victimele sunt anunțate că au câștigat la loterie sau că au moștenit o sumă mare de bani, dar trebuie să plătească o taxă pentru a avea acces la câștigurile lor.

- Înșelătorie online: practică prin care escrocii stabilesc relații online cu scopul de a-și înșela partenerii, cerându-le adesea bani sub pretextul unei situații dificile.

Ce trebuie făcut în caz de fraudă?

Ce trebuie să faceți dacă sunteți victima unei fraude?

Atunci când vă confruntați cu o situație de fraudă în Franța, este vital să luați măsurile adecvate pentru a vă proteja interesele.

Indiferent de tipul de fraudă, primul pas este întotdeauna contactarea poliției sau a jandarmeriei locale pentru a le furniza toate detaliile relevante, cum ar fi datele, sumele de bani implicate și dovezile disponibile. Asigurați-vă că păstrați o copie a raportului de incident pentru dosarele dumneavoastră.

Iată care sunt pașii pe care îi puteți urma dacă sunteți victima unei fraude, în funcție de tipul de fraudă:

Fraudă cu carduri bancare

Raportați o fraudă pe Perceval

După ce ați informat poliția sau jandarmeria locală, vă recomandăm cu tărie să raportați acest lucru la Perceval, un serviciu online gestionat de Ministerul de Interne.

Blocați imediat cardul bancar și informați-vă banca

Trebuie să vă blocați cardul (sau să îl dezactivați temporar) și să opriți plata! Acest lucru înseamnă că nu mai puteți utiliza cardul de credit. Pentru a face acest lucru, accesați zona personală de pe site-ul web sau din aplicația băncii dumneavoastră, de obicei în secțiunea referitoare la cardul dumneavoastră bancar. De asemenea, ar trebui să vă informați banca cu privire la toate detaliile legate de fraudă, inclusiv tranzacțiile suspecte și orice conturi sau carduri bancare compromise. Instituția dumneavoastră financiară poate lua măsuri pentru a bloca sau anula aceste tranzacții frauduloase.

Verificați regulat extrasele bancare

Ar trebui să verificați cu atenție toate tranzacțiile financiare recente pentru a identifica orice activitate suspectă sau neautorizată. Dacă observați tranzacții care nu vă aparțin, raportați-le imediat băncii și urmați instrucțiunile acesteia.

Frauda de identitate (uzurparea identității)

Contactați imediat toți furnizorii de credite

Trebuie să vă anulați toate cardurile și debitele directe, cu excepția debitelor obișnuite, cum ar fi chiria sau energia electrică.

Depuneți o plângere la autoritățile competente

Acest lucru nu numai că vă va dovedi buna credință în cazul unor probleme ulterioare, dar vă va permite, de asemenea, să începeți o eventuală căutare a unor posibili suspecți. Pentru a face acest lucru, mergeți la cea mai apropiată secție de poliție sau jandarmerie și depuneți o plângere împotriva lui X pentru furt de identitate. De asemenea, puteți trimite plângerea dumneavoastră direct procurorului general. Este esențial să aveți o copie a acestei plângeri, deoarece vi se va solicita atunci când vă adresați băncilor sau departamentelor guvernamentale. O bază de date oficială a victimelor furtului de identitate a fost creată de către poliția națională și este accesibilă doar agenților de aplicare a legii.

Anulați documentul de identitate uzurpat și solicitați unul nou.

Verificați dacă nu sunteți înregistrat la Banque de France

Fichier central des chèques și Fichier des incidents de remboursement des crédits aux particuliers.

Fraudă informatică

Schimbați-vă toate parolele și întăriți securitatea conturilor online

Dacă credeți că acreditările dvs. au fost compromise, este esențial să vă schimbați imediat parolele și să activați măsuri de securitate suplimentare, cum ar fi autentificarea cu doi factori.

Fraudă online

Raportați incidentul la platforma relevantă

Principalii furnizori de servicii online, cum ar fi rețelele de socializare sau site-urile de comerț electronic, au, în general, proceduri specifice pentru raportarea și tratarea cazurilor de fraudă ("Raportați un abuz" sau "Raportați un anunț").

Fraudă comercială

Informarea autorităților de control al fraudei

În cazul în care observați încălcări ale normelor de protecție a consumatorilor (publicitate înșelătoare, manipularea prețurilor, contrafacere etc.), este important să informați imediat DGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes). Această notificare poate viza un magazin, un site web sau o societate. În urma unei investigații, departamentul guvernamental poate cere fraudatorilor comerciali să se conformeze obligațiilor care le revin sau să fie sancționați.

Nu uitați că fiecare situație de fraudă poate fi unică, așa că este important să urmați instrucțiunile specifice enumerate de autoritățile competente și de contactele dumneavoastră financiare. Acțiunea rapidă este adesea crucială atunci când vine vorba de minimizarea daunelor cauzate de fraudă, așa că nu întârziați dacă deveniți victima unei astfel de situații.

Cum puteți identifica frauda? Sfaturi și site-uri web utile

Aflați despre lista neagră a entităților financiare

ACPR și AMF își actualizează periodic lista neagră a site-urilor și entităților care oferă credite, conturi de economii, servicii de plată sau polițe de asigurare neautorizate în Franța. Cu ajutorul motorului său de căutare foarte intuitiv, site-ul Info Service Asigurări, Bănci și Economii (ABE) vă permite să verificați cu un singur clic dacă persoana sau societatea pe care o contactați este autorizată să ofere un astfel de serviciu sau produs în Franța.

Site web: https: //www.abe-infoservice.fr/liste-noire/listes-noires-et-alertes-des-autorites

Călătorind în Europa

Dacă doriți să descoperiți Europa, este important să vă protejați împotriva escrocheriilor pe internet! Site-ul Centrului European al Consumatorilor vă ajută să vă înțelegeți drepturile și vă oferă o mulțime de sfaturi pentru o călătorie fără griji!

Site:

www.europe-consommateurs.eu

Protejarea împotriva fraudei informatice online

Descoperiți reflexele de zi cu zi pe care le puteți adopta pentru a vă proteja împotriva riscurilor cibernetice (escrocherii online, șantaj, spargerea căsuței de e-mail sau a contului de pe rețelele de socializare, phishing, înșelăciuni romantice, scheme Ponzi etc.).

Site web: www.lesclesdelabanque.com pentru sfaturi și reflexe de securitate cibernetică

Site web: www.service-public.fr/particuliers/vosdroits/N31138 pentru a depune o plângere (platforma THESEE) sau pentru a semnala o escrocherie pe internet (platforma PHAROS)

Tel

Info Escroqueries la numărul 0 805 805 817 (număr de telefon gratuit de luni până vineri, între orele 9.00 și 18.30) pentru ajutor și asistență.

Protejarea împotriva fraudei comerciale

DGCCRF vă oferă o serie de sfaturi împotriva înșelăciunilor pentru a vă proteja și pentru a semnala practicile comerciale abuzive, înșelătoare sau înșelătoare.

Site web: www.economie.gouv.fr/dgccrf/infos-arnaques

Raportați spam-ul (e-mailuri comerciale nedorite și nesolicitate)

Spam-ul poate fi de tip marketing (e-mailuri comerciale primite fără consimțământul dumneavoastră – opt-in -) sau cibercriminal prin phishing (e-mailuri care seamănă cu cele trimise de obicei de o companie reală – bancă, site de cumpărături… – și care vă cer informații personale, bancare sau de identitate).

Site web: www.signal-spam.fr

Combaterea înșelăciunilor în materie de cumpărături online

Ați efectuat o achiziție pe un site de comerț electronic membru FEVAD și ați observat o înșelăciune (contrafacere, denaturare a caracteristicilor produsului etc.). Un prim contact nereușit cu vânzătorul? Înainte de a merge în instanță, puteți soluționa litigiul pe cale extrajudiciară, adresându-vă în mod gratuit la Médiateur de la Fédération e-commerce et vente à distance (FEVAD).

Site-ul web al Ombudsmanului: www.mediateurfevad.fr

Lista membrilor Fevad

: www.fevad.com/annuaires-sites-marchands

Aflați mai multe descărcând reluarea gratuită a webinarului intitulat „Cum vă poate ajuta inteligența artificială să reduceți fraudele de subscriere?”

Webinar

Cum îmi pot recupera banii după o fraudă?

Cine este răspunzător în cazul unei fraude bancare?

În 2023, banca va fi răspunzătoare și va trebui să ramburseze utilizatorul în caz de fraudă bancară dacă și numai dacă utilizatorul poate dovedi că atacul nu s-a datorat neglijenței din partea sa. Prin urmare, atât utilizatorul, cât și banca au acum obligații de vigilență: trebuie să ia măsuri preventive pentru a-și securiza datele personale (login, parolă) și să își informeze banca cât mai curând posibil despre frauda de care tocmai au fost victime.

Cu toate acestea, acest echilibru nu a fost întotdeauna atât de clar: iată câteva explicații!

Înainte de 2017, instanțele de judecată erau mai degrabă indulgente față de utilizatorii care erau victime ale fraudei bancare. Aceștia s-au bazat în mare măsură pe Codul monetar și financiar francez (CMF) pentru a cere rambursarea tranzacțiilor contestate de bănci. Instanțele au subliniat că băncile aveau obligația de a monitoriza cu atenție tranzacțiile din conturile clienților lor pe tot parcursul relației de afaceri. Prin urmare, bancherii au trebuit să își exercite datoria de vigilență în conformitate cu drepturile și obligațiile lor.

Tot ce a trebuit să facă un utilizator care a fost victima unei fraude bancare a fost să invoce articolul L133-18 din Codul monetar și financiar francez: „În cazul unei operațiuni de plată neautorizate raportate de către utilizator în condițiile prevăzute la articolul L. 133-24, [la banque] rambursează plătitorului suma tranzacției neautorizate imediat după ce a luat cunoștință de tranzacție sau după ce a fost informat despre aceasta și, în orice caz, nu mai târziu de sfârșitul următoarei zile lucrătoare„.

Odată ce tranzacția frauduloasă a fost raportată, banca a fost obligată legal să ramburseze suma tranzacțiilor contestate, precum și dobânzile și comisioanele aferente acestor tranzacții.

Cum puteți dovedi frauda bancară dacă banca refuză să vă despăgubească?

Începând cu hotărârea Curții de Casație din 18 ianuarie 2017, în cazul unui refuz de rambursare, sarcina de a dovedi neglijența utilizatorului revine băncii. La 12 noiembrie 2020, o nouă hotărâre a Curții Supreme franceze (Cour de Cassation) precizează că, pe lângă aceste dovezi, banca trebuie să dovedească faptul că nu a existat nicio deficiență tehnică (problemă informatică legată de sistemul său de plăți) la momentul evenimentelor. Cu toate acestea, rămâne esențial ca utilizatoarea să își dovedească nevinovăția, adunând toate probele de care dispune.

În primul rând, judecătorii își bazează evaluarea neglijenței grave în legătură cu frauda bancară pe elemente de fapt. Acest lucru este evaluat independent de caracteristicile personale ale victimei, cum ar fi vârsta sau percepția fraudei, sau nivelul de cunoștințe de informatică al acesteia. Așadar, indiferent dacă sunteți sau nu conștient de riscurile atacurilor de phishing, instanța nu va căuta să vadă dacă sunteți un expert în criminalitatea informatică sau un novice în domeniu.

Iată care sunt întrebările la care trebuie să răspundeți pentru a construi un caz solid în cazul unei fraude bancare:

- Ați răspuns la un e-mail fraudulos în care vi se solicită numărul cardului bancar, data de expirare și criptograma de pe spatele cardului, precum și informații despre contul de telefonie mobilă (pentru a accesa codul 3D Secure)?

- V-ați dat seama că e-mailul prin care se solicitau informații confidențiale de identificare era fraudulos?

- Ați verificat originea, ortografia și sintaxa corespondenței pe care o primiți?

- Ați fost suficient de rapid pentru a vă contacta direct banca atunci când ați suspectat o fraudă?

Dacă vă comportați cu atenție, instanța ar putea considera că ați luat toate măsurile rezonabile pentru a fi vigilent. În acest caz, vi se va rambursa cel puțin suma integrală luată ilegal din contul dumneavoastră.

Faceți o programare cu unul dintre experții noștri pentru a explora modul în care soluțiile Netheos vă permit să verificați identitatea utilizatorilor dumneavoastră, în siguranță și fără a pierde conversia.

Cum poate fi prevenită frauda?

Lupta împotriva fraudei este treaba tuturor! Pentru persoanele fizice, acest lucru înseamnă adoptarea unei atitudini atente, fiind la curent cu diversele practici frauduloase care există. Pentru a ajuta autoritățile competente să ia măsuri punitive, este, de asemenea, necesar să le raportați cât mai curând posibil.

Pentru profesioniști, soluțiile de combatere a fraudei sunt reglementate de lege. Pentru bănci, companii de asigurări, fintech-uri și firme imobiliare, aceasta este chiar o cerință de reglementare: trebuie să înființeze soluții de verificare a identității la distanță respectarea reglementărilor KYC (Cunoașteți-vă clientul) pentru combaterea spălării banilor și a finanțării terorismuluiLCB-FT).

Completați formularul și vă vom contacta în cel mai scurt timp posibil.

Puteți descoperi :

- Cum vă putem satisface așteptările, problemele și nevoile dumneavoastră specifice

- O demonstrație personalizată, care vă permite să apreciați experiența fluidă pe care o oferim

- Feedback-ul clienților și studii de caz ale unor companii similare care au integrat soluțiile noastre

- Avantaje, beneficii și valoare în funcție de cazul dumneavoastră de utilizare